Embora as projeções dos especialistas para a classe como um todo estejam pautadas na cautela, os números mostram que, no que diz respeito ao retorno em dividendos, os fundos imobiliários estão conseguindo cumprir o seu papel.

Uma forma de se chegar a esta conclusão é comparar o prêmio de risco (ganho acima da rentabilidade oferecida por outras classes de ativos) do fundo imobiliário com os juros reais (descontando a inflação) de longo prazo, como o Tesouro IPCA+ 2045, título público indexado à inflação, uma vez que os contratos de aluguel também são atrelados a esse indicador inflacionário.

Fábio Carvalho, sócio da Alianza, lembra ainda que a comparação com os juros longos acontece porque a Selic é um juro imediato e, para os investimentos em renda variável, cuja premissa é de horizontes mais distantes, os especialistas e investidores costumam acompanhar os juros longos, que é o Tesouro IPCA+ com prazos de vencimento extensos, como o de 2045.

Assim, em relação ao título público e aos fundos imobiliários, acrescenta Rodrigo Possenti, gestor da Fator, hoje um Tesouro IPCA+ de longa duração está pagando em torno de 5,5%, enquanto que, dentro do Ifix, índice que acompanha o desempenho médio de uma carteira de fundos imobiliários, têm fundos distribuindo esse nível de rendimento e, às vezes, até mais.

“Os fundos imobiliários que pagam tal patamar de rentabilidade ainda carregam a vantagem de remunerar mensalmente e com isenção do imposto de renda, ao passo que, em um título público, não tem remuneração mensal e também não tem isenção de imposto”, lembra o profissional.

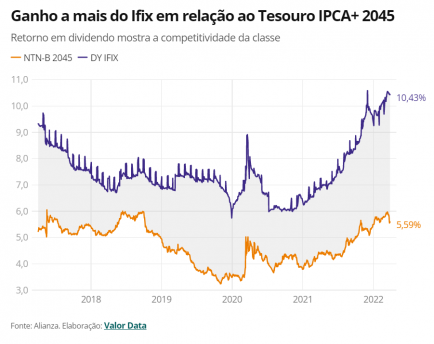

Sobre o retorno médio em dividendos do Ifix, Carvalho destaca que hoje está em um nível superior a 9%, como mostra o gráfico. Para ser mais exato, o título Tesouro IPCA+ 2045 oferece 5,5% mais inflação e o índice de referência dos fundos imobiliários está distribuindo 10,43% mais inflação. “O ganho atual oferecido pelos fundos está em um patamar bem interessante e, considerando que essa renda é isenta de imposto, a classe permanece competitiva em relação à renda fixa”, avalia.

O sócio da Alianza ressalta ainda que, no Brasil, o investidor paga imposto sobre a inflação. Isto é, se ele investe no CDI, que está próximo de 11%, a taxação acontece em cima deste percentual. “Mas quanto desses 11% é rendimento de fato e quanto é inflação?”, questiona.

“Então, atualmente, os ganhos dos fundos imobiliários estão entre os maiores da história em relação ao título Tesouro IPCA+ 2045. Para investimentos de médio e longo prazo, o momento é muito positivo, pois dá para encontrar ativos baratos, com boas rendas e chances de valorizar ainda mais em um horizonte maior”, conclui Carvalho.

Tijolo ou papel?De olho nos investidores empenhados em aproveitar a janela de oportunidades que se abriu, a depender do apetite e do horizonte de cada um, Carvalho lembra que os fundos imobiliários de papel, que investem em títulos do setor imobiliário, costumam ser mais interessantes para investimentos de curto prazo. “É bom para ter rendimento de forma mais rápida, já que paga a inflação todo mês, mas é menos eficiente para ganho de capital. Ou seja, se o investidor comprar a cota de um fundo por R$ 100, daqui a cinco anos ela vai continuar valendo o mesmo preço, pois não tem ganho de capital”, explica.

No caso dos fundos de tijolo (que investem nos ativos físicos), o sócio da Alianza argumenta que eles não repassam a inflação no curto prazo, mas ganham valor no longo prazo. “Esses fundos podem ajudar o investidor a construir patrimônio, mas sem ter renda de maneira rápida”.

Fábio Bergamo, diretor da JLP Asset Management, chama atenção, porém, para o reflexo do cenário de alta da inflação e dos juros em uma economia que não cresce, nos fundos de tijolo. Conforme ele explica, essa reunião de fatores tende a ter um impacto negativo no mercado imobiliário, uma vez que o custo de capital fica mais caro e se torna mais difícil repassar a inflação integral no contrato do aluguel.

"Na essência, naturalmente o fundo de papel vai ter uma atratividade maior porque está exposto à taxa de juros crescente, ao passo que poucos fundos de tijolo vão conseguir equilibrar esse momento da economia", defende. "E é por isso que não faz sentido ter um portfólio só com um tipo de ativo, pois os fundos de tijolo e de papel se complementam, com cada um tendo a sua importância em cenários diferentes", ressalta.

Matéria publicada no portal Valor Investe