- Demanda tem sido enfraquecida pela redução no poder de compra da população; ainda assim, a expectativa de compra de terreno teve leve recuperação, possibilitada pela melhora na perspectiva para CVA (Casa Verde e Amarela);

- Procura por imóveis para o segmento CVA voltou aos patamares do final de 2020, apresentando leve melhora nos últimos dois trimestres;

- Índice de preços do indicador Deloitte-ABRAINC seguiu em alta e registrou crescimento de 10,5% no segundo trimestre; apesar disso, este é o menor percentual de crescimento entre trimestres da série.

O setor imobiliário residencial brasileiro sofreu uma leve retração em demanda e vendas de imóveis no segundo trimestre do ano; apesar disso, ambos os índices se mantiveram em uma condição considerada de manutenção de mercado. Essa é uma das principais conclusões do

Indicador de Confiança do setor Imobiliário Residencial, realizado pela

ABRAINC (Associação Brasileira de Incorporadoras Imobiliárias) em parceria com a

Deloitte, maior organização de serviços profissionais do mundo, com dados do 2º trimestre de 2022. O cenário é sustentado pelo segmento CVA (Casa Verde e Amarela), já que medidas do governo no programa trouxeram melhora. Os preços dos imóveis residenciais seguiram em alta no período, mesmo com taxas de crescimento menores que em trimestres anteriores. A maior parte dos executivos ainda deve lançar e adquirir terrenos em 12 meses, conforme mostravam edições anteriores do relatório.

De acordo com a pesquisa, realizada com 44 empresas construtoras e incorporadoras do setor imobiliário residencial entre 29 de julho e 11 de julho, o índice de preços do indicador de confiança do setor imobiliário residencial seguiu em alta e registrou crescimento de 10,5% no segundo trimestre, em relação ao anterior. Apesar desse aumento, este é o menor percentual de crescimento entre trimestres da série. A maior taxa realizada foi no trimestre do ano passado, quando registrou alta de 23% frente ao período anterior. Os preços dos insumos do setor também seguem na mesma direção. Os resultados deste trimestre indicam que a demanda e as vendas retraíram, pressionadas pelo segmento de MAP (Médio e Alto Padrão). Por mais que todos os índices para CVA tenham crescido em relação ao trimestre anterior, mostrando resiliência diante da inflação e alta taxa de juros, não foi suficiente para sustentar o geral.

A demanda tem sido enfraquecida pela redução no poder de compra da população. O IPCA (Índice Nacional de Preços ao Consumidor Amplo), por exemplo, foi de 11,9% no acumulado em 12 meses até junho passado. A expectativa de compra de terreno teve leve recuperação, possibilitada pela melhora na perspectiva para CVA. Quanto aos lançamentos em 12 meses, segue em bons patamares, com destaque positivo para MAP.

Para o presidente da ABRAINC, Luiz França, a estabilidade verificada no setor imobiliário residencial no 2° trimestre traz boas perspectivas. “As medidas do governo para incentivo ao CVA já estão surtindo efeitos na procura por imóveis, o que melhora a expectativa dos empresários em adquirir terrenos nos próximos 12 meses. Vale destacar, ainda, que segue em bons patamares as estimativas para lançamentos no próximo ano, com destaque positivo para o MAP no 2° trimestre. A expectativa de elevação dos valores das unidades deve aquecer o mercado no segundo semestre, podendo provocar a antecipação de compra por parte do consumidor e atraindo mais pessoas interessadas neste tipo de investimento”, destaca o executivo.

O índice de procura por imóveis para o mercado de CVA voltou aos patamares do final de 2020, apresentando leve melhora nos últimos dois trimestres. Por outro lado, a demanda por MAP segue em queda, influenciada por um cenário econômico mais desafiador no período. O índice de vendas geral no trimestre teve leve queda, pressionado por MAP, que teve redução de 10 pontos. O índice de CVA, por sua vez, seguiu a curva de recuperação já notada no período anterior, ultrapassando o de MAP pela primeira vez na série histórica da pesquisa. A expectativa para CVA segue alta para os próximos 12 meses. Apesar de o percentual geral do 2º trimestre de 2022 ser o menor da série histórica, a expectativa para novos lançamentos manteve um bom patamar, com destaque positivo para o mercado de médio e alto padrão.

O levantamento usa uma metodologia diferenciada para interpretar os resultados e facilitar a leitura entre os trimestres. Desse modo, os percentuais de respostas foram transformados em notas variando de 1 (para forte redução) a 3 (para forte aumento) e cada segmento foi classificado dentro desse padrão. As respostas dos participantes da pesquisa indicaram se houve

redução,

manutenção ou

aumento em relação ao trimestre anterior para os itens

procura,

vendas,

e preços dos imóveis. Além da variação do trimestre apurado, os respondentes indicam as expectativas.

Indicador de confiança do setor imobiliário residencial

“O segundo trimestre foi de manutenção de mercado, o que é bom considerando todo o contexto de alta de preços que vive o País e o mundo. Apesar do cenário continuar cauteloso, os entrevistados, mais uma vez, revelam planos de aquisição de terrenos pela maior parte das empresas para futuros empreendimentos, mesmo que com mais moderação”, destaca

Claudia Baggio, sócia de Financial Advisory e líder da prática de Real Estate da Deloitte.

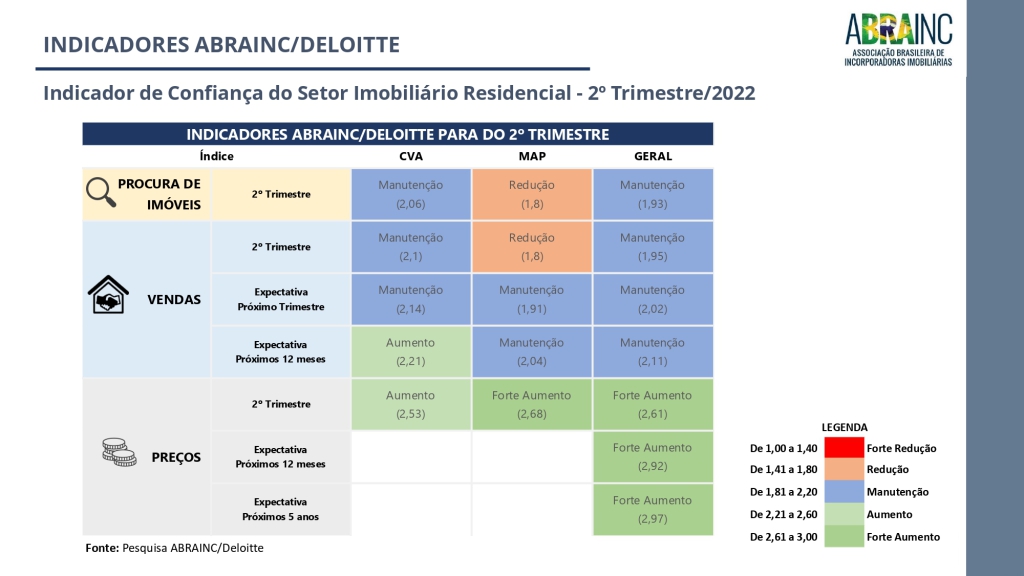

Resultados do 2º trimestre e expectativas: Procura de imóveis (Nota 1,93 = Manutenção). A demanda por imóveis residenciais manteve o ritmo no 2º trimestre em relação ao anterior. A manutenção da procura segue em bom patamar por conta do segmento Casa Verde a Amarela (CVA), influenciado pelas medidas do governo que melhoraram o poder de compra das famílias de baixa renda. Já o Médio e Alto Padrão (MAP), mais sensível ao cenário econômico, apresentou redução na demanda pelo segundo trimestre consecutivo.

Vendas (Nota 1,95 = Manutenção). As vendas se mantiveram no 2º tri, sendo sustentadas por CVA, já que houve retração em MAP, que vinha se destacando positivamente nos últimos períodos. Para o próximo trimestre, executivos do setor imobiliário residencial esperam manutenção nas vendas. Um cenário mais otimista é visto para as expectativas de vendas em CVA, refletindo as mudanças implementadas pelo governo.

Expectativas para vendas (Nota 2,02 = Manutenção). Os executivos do setor imobiliário residencial esperam manutenção nas vendas para o 3º trimestre de 2022 (nota = 2,02), e, também, nos próximos 12 meses (nota = 2,11).

Preço de imóveis (Nota 2,61= Forte Aumento). Os preços dos imóveis se mantêm em alta. No 2º tri, o cenário se inverteu em relação ao anterior, com MAP apresentando forte aumento enquanto CVA apresentou aumento. As expectativas são de contínuo forte aumento dos preços.

Expectativa para os preços dos imóveis (Nota 2,64 = Forte Aumento). As expectativas para os preços dos imóveis residenciais seguem com forte aumento para o 3º trimestre do ano (2,64), para os próximos 12 meses (nota 2,92/ forte aumento) e para os próximos cinco anos (nota 2,97/ forte aumento).

Metodologia da pesquisa O indicador de confiança do setor imobiliário residencial do 2º trimestre de 2022, realizado pela

Deloitte, maior organização de serviços profissionais do mundo, em parceria com a

ABRAINC, contou com a participação de 44 empresas construtoras e incorporadoras do setor imobiliário residencial, divididas nos seguintes segmentos: 29% Casa Verde amarela (CVA), 32% Médio e Alto Padrão (MAP) e 39% atuantes em ambos os segmentos. O levantamento, realizado entre 29 de junho e 11 de julho de 2022 ouviu executivos de alto escalão (C-Level) das empresas participantes.

Confira as edições anteriores do Indicador: Sobre a ABRAINCA ABRAINC foi constituída em 2013 para representar e fortalecer o mercado imobiliário e contribuir para o desenvolvimento sustentável do país. A entidade tem o objetivo de aprimorar o mercado da incorporação imobiliária, levar melhores produtos ao público, ampliar o financiamento aos compradores de imóveis, buscar aperfeiçoamento das relações de trabalho e a simplificação da legislação, além do equilíbrio nas relações com o Governo, empresários e consumidores.

Atualmente, a ABRAINC possui 60 incorporadoras associadas, com grande relevância na economia do Brasil e atuação ativa na associação. Sobre a DeloitteA Deloitte é a maior organização de serviços profissionais do mundo, com 345 mil pessoas gerando impactos que realmente importam em mais de 150 países. Com 176 anos de história, oferece hoje serviços de auditoria, consultoria empresarial, assessoria financeira, gestão de riscos e consultoria tributária para clientes públicos e privados dos mais diversos setores. No Brasil, onde atua desde 1911, a Deloitte é líder de mercado, com 6.500 profissionais e operações em todo o território nacional, a partir de 15 escritórios. Para mais informações, acesse:

www.deloitte.com.br.

A Deloitte refere-se a uma firma-membro da Deloitte, uma de suas entidades relacionadas, ou à Deloitte Touche Tohmatsu Limited (“DTTL”). Cada firma-membro da Deloitte é uma entidade legal separada e membro da DTTL. A DTTL não fornece serviços para clientes. Por favor, consulte www.deloitte.com/about para saber mais. A Deloitte é líder global em auditoria, consultoria empresarial, assessoria financeira, gestão de riscos, consultoria tributária e serviços correlatos. Nossa rede de firmas-membro, presente em mais de 150 países e territórios, atende a quatro de cada cinco organizações listadas pela Fortune Global 500®. Saiba como os 345.000 profissionais da Deloitte impactam positivamente seus clientes em www.deloitte.com Mais informações: Assessoria de Comunicação da ABRAINC: FSB ComunicaçãoLuciana Ferreiraluciana.ferreira@fsb.com.br (11) 99610-6498

Marcos Araújo marcos.araujo@fsb.com.br(11) 9.8634-6551

Flávio Simonettiflavio.simonetti@fsb.com.br(11) 99393-2161

Assessoria de Comunicação da Deloitte: Ideal H+K StrategiesBruno Nunesbruno.nunes@idealhks.comTel: 11 97424-9206

Nathalia Silvanathalia.silva@idealhks.comTel: 11 98610-6761

Alerrandre Barrosalerrandre.barros@idealhks.comTel: 21 98383-1210